随着全球汽车产业迈入“零排放”竞技的下半场,竞争的焦点正从电动化转型延展至上游供应链。近日,由全球20余家环境与气候组织联合发布的2026年《引领冲刺:全球汽车可持续供应链排行榜》正式揭晓。中国车企在这场关于公平、可持续与无化石燃料的绿色供应链竞赛中快速崛起,表现出极强的进阶潜力。

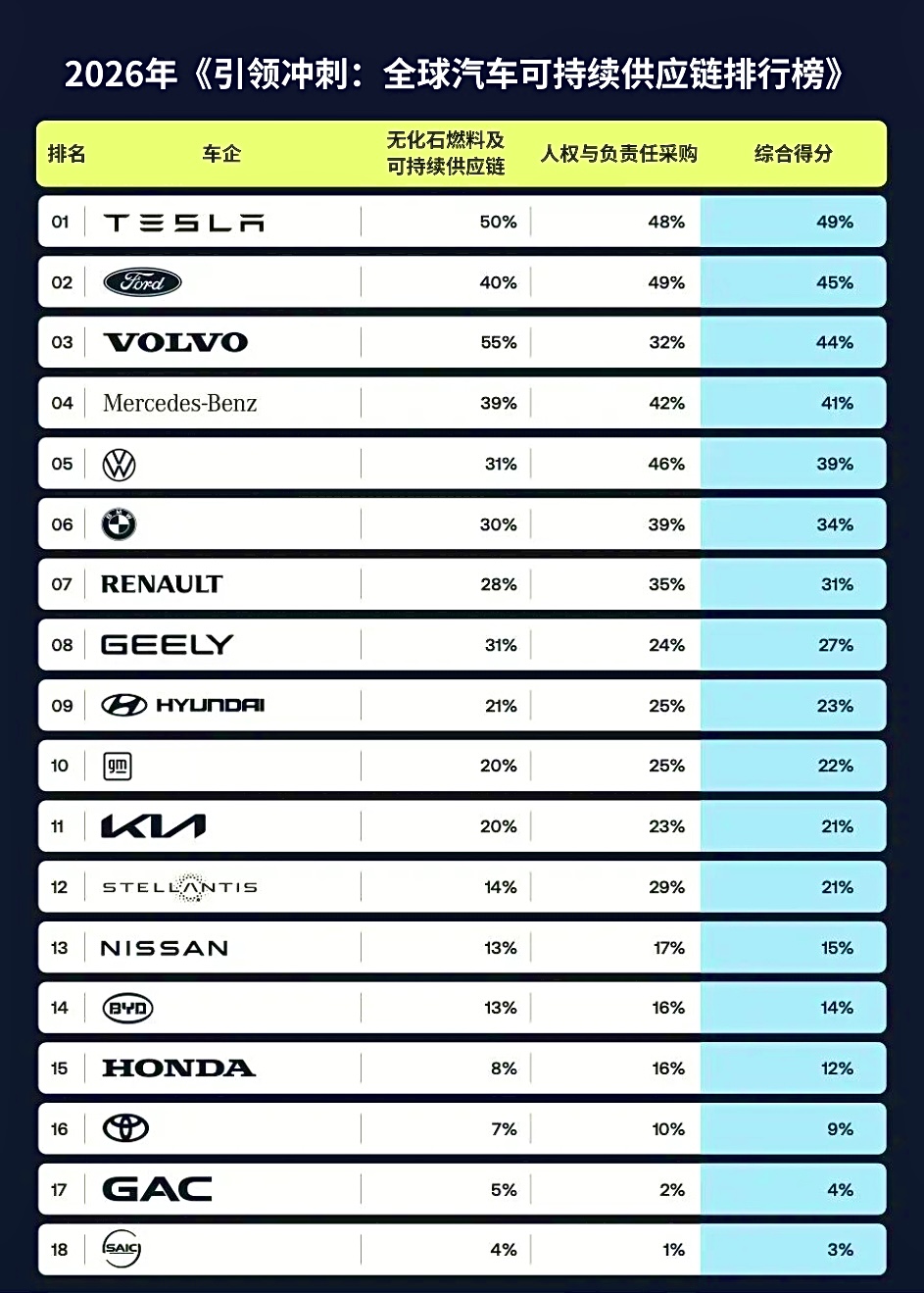

这份已连续发布四年的榜单,通过供应链脱碳、负责任采购等80余项指标对全球18家主流车企进行了深度对标。在最新的榜单中,特斯拉、福特和沃尔沃仍然稳居前三;中国车企中,吉利和比亚迪整体提升幅度最大,分别位列第8和第14位,其中吉利首次超越现代汽车,跃居亚洲首席。虽然中国车企的集体提速令人瞩目,却也折射出其在迈向全球汽车新角力场时“长短板不一”的严峻现状。

从整体表现来看,中国车企正处于从“规模跃迁”向“合规深耕”转型的过渡期。得益于国内《动力电池回收利用体系建设行动计划》等政策红利,中国企业在锂、镍、钴等关键金属的循环利用及碳足迹管理上已展现出世界级竞争力。然而,电池领域的领先尚未转化为中国汽车的绿色溢价。一旦进入全供应链比较,特别在供应链可持续目标设定、绿色钢铝材料规模化应用、负责任采购及尽职调查等方面,中国车企与国际领跑者之间的“强劲有余,细微不足”差别开始凸显。

这种两极分化的态势,在头部民营品牌与传统国有车企之间表现得尤为分明。吉利汽车今年总分提升9个百分点,位列全球第8,成为首个跻身全球前十的中国品牌。吉利之所以能领跑东亚,核心在于其对供应链管理的精准掌控。通过将减碳压力深度下沉,其子公司威睿(VREMT)已实现铝锭生产100%绿电覆盖;而在备受关注的电池领域,吉利凭借在材料循环、全生命周期排放透明化方面的卓越表现,摘得了电池再利用指标的全球最高分。

比亚迪则在管理体系的系统化升级上展现了极高的响应效率,其在人权尽职调查维度实现了22%的突破性增长。过去一年,比亚迪发布了全新的《供应商行为准则》并建立多渠道供应链申诉机制,成功将企业治理从单纯的内部管理延伸至复杂的供应网络。特别是在铝材采购与电池材料追踪方面,比亚迪与子公司弗迪电池通过精准的信息披露,补齐了过往在社会责任合规层面的短板。这种向国际先进准则快速“并轨”的决心,不仅显著提升了其排名,更为其在全球资本市场赢得了更高的合规信用。

欧洲运输与环境联合会(T&E)原材料官员 Franziska Gruning 对此评价道:“今年中国车企在钢铝供应链脱碳与负责任采购等方面取得了显著进展,通过引入更严苛的供应商要求,其在电池可持续管理上实现了跨越式发展。”但她同时也提醒,在供应链可持续目标设定、绿色钢铝材料采购等海外市场高度重视的赛道上,中国车企距离特斯拉及欧洲头部车企仍有不小的追赶空间。

报告指出,中国国有汽车企业上汽在无化石燃料供应链方面实现了9个百分点的增长,展现出积极的转型迹象。但是与中国民企相比,广汽、上汽两家国企在此次排行榜中仍在末席徘徊。 上汽和广汽在钢铝脱碳、负责任采购以及尽职调查等多个核心领域得分较低甚至为零,他们与同行的差距持续扩大。作为支撑国家自主贡献(NDC)目标的基石,国有车企尚未能将其在资源调配、融资成本及产业链协同上的巨大优势,转化为倒逼上游产业升级的动力。报告强调,国企亟需释放其强大的“买家杠杆”作用,通过订单影响下游,推动钢铁、铝业等重工业的绿色转型。

面对全球对低碳产品的更高要求和新政,如欧盟碳边境调节机制(CBAM),中国车企下一步的突围路径已清晰。一方面,管理指标需从宏观愿景下沉至精细化的定量管理,针对供应链(Scope 3)排放设定明确的时间表,消除“信息断层”。另一方面,车企应变革采购模式,从单纯的买卖关系升级为“脱碳合伙人”,通过锁定采购协议(Offtake Agreements)深度参与上游材料的脱碳进程。

“先发优势不会带来永久的保障。”报告最后强调,中国车企必须利用目前的规模红利期,以透明度驱动治理升级。只有将绿色技术创新与国际治理标准深度耦合,中国车企才能真正从规则的追随方成长为国际标准制定的参与方,乃至全球绿色工业的引领方。