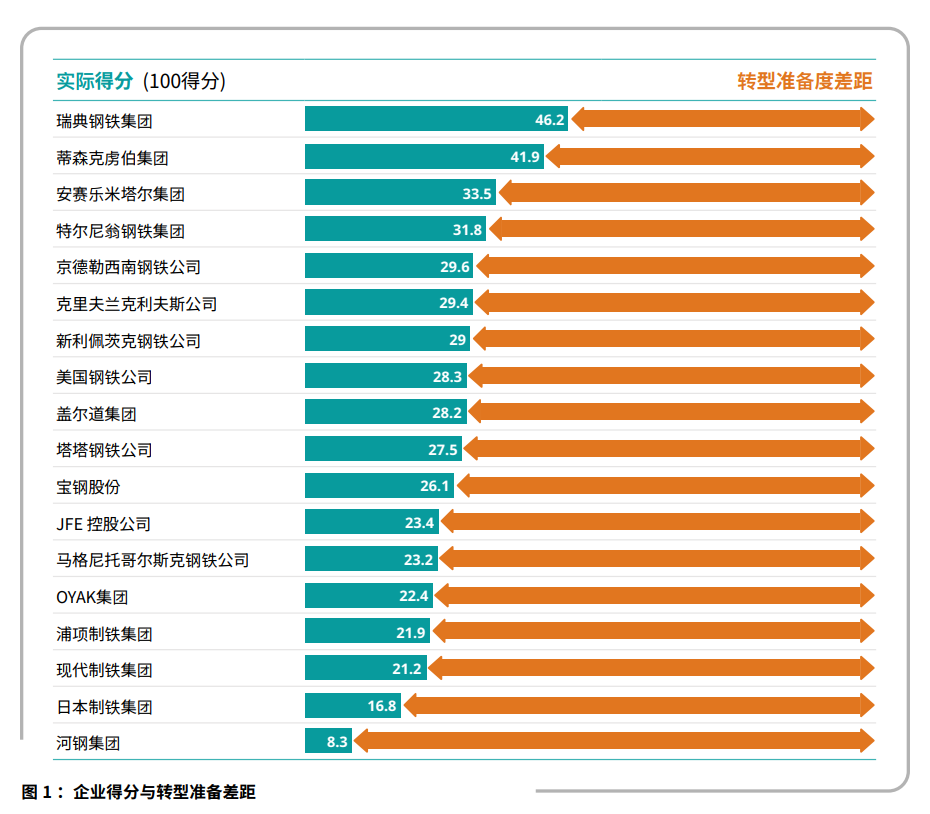

在应对气候变化和向近零生产方式转型的进程中,全球18家头部钢铁企业由于缺乏摆脱煤炭依赖的实质动作,整体缺席“转型准备就绪”行列,在满分为100分的评估体系中,所有企业得分无一过半。这一重点碳排放行业在应对气候变化危机中,远未负起其应有的责任 。 两家中国企业——宝钢和河钢进入评分体系,宝钢凭借在降低空气污染和排放强度、提升职业健康水平等方面的表现,以及开展的相关技术试点(如直接还原铁项目),排名接近行业平均水平;而河钢因核心业务转型信息缺乏透明度等因素,排名垫底 。尽管两家企业在具体得分和表现上存在差异,但它们都面临一个共同的结构性制约:持续依赖煤基高炉生产。 钢铁观察组织(SteelWatch)近日发布的首份《2026年钢铁观察组织企业记分卡》(以下简称《报告》),整合了此前分散且不透明的企业数据,通过5大类别的21项具体指标,对分布在全球11个主要生产国、业务遍及29个国家的18家头部钢铁企业脱碳准备情况进行系统评估。该评估数据采集截至2024年底(主要基于各企业2024财年年度报告),因此企业此后推进的最新脱碳努力暂未计入当前评分。 钢铁制造业目前碳排放量为全球总量的10%左右,是排放强度最高的行业之一 。受评的18家企业目前共运行着175座以煤炭为燃料的高炉。由于钢铁资产具有投资规模大、运行周期长且资本高度集中的属性,它们当下的每一项运营和投资决策,都将直接决定未来数十年的排放轨迹 。 SteelWatch执行董事Caroline Ashley表示:“目前没有任何一家钢企得分超过50分,即使是目前处于领跑位置的企业,在真正称得上对气候危机负责之前,仍有巨大的差距需要弥补。” 这种转型准备的滞后在供应链的关键环节表现得尤为明显。《报告》明确指出,淘汰煤炭和扩大近零排放铁的生产规模是目前行业最迫切需要改变的两个领域。炼铁是钢铁生产过程中排放最密集的环节,提高绿色铁源和可再生能源的采用率是企业缩小转型准备差距的关键行动,但几乎所有企业在将绿色铁源纳入长期战略的指标上,得分均为零或接近零 。目前没有任何一家受评企业大规模使用或采购可运输的绿色铁源 ,这种持续的煤炭依赖和绿色铁源规模化的缺失,成为阻碍行业进步的共同掣肘。 报告强调,“转型准备差距”反映了企业结构性转型与近零要求之间的鸿沟 。即使企业已设定减排目标、加入相关倡议或开展技术试点,但若持续依赖煤基资产且披露透明度不足,其准备程度依然严重不足 。这种绝对得分普遍偏低的情况,进一步凸显了即使是表现较好的钢铁企业,在结构化调整运营、战略或制度等方面也面临着严峻的脱碳挑战 。 在评估覆盖的18家企业中,瑞典钢铁集团(SSAB)与德国蒂森克虏伯集团(thyssenkrupp)分别以46.2分和41.9分位列第一、第二。这两家企业因制定了绿色铁源和高炉退役计划,且未像其他同行那样对煤基资产进行大量再投资或近期翻新,从而与大部队拉开差距。相比之下,现代制铁(21.2分)、日本制铁(16.8分)和河钢集团(8.3分)则被认为在核心业务的清洁化转型上前进势头有限,生产模式仍存在严重的结构性煤炭依赖。 信息披露的透明度对最终得分也有一定影响。特尔尼翁(Ternium)和盖尔道(Gerdau)在信息披露方面表现相对较好,而河钢和蒂森克虏伯(thyssenkrupp)则因数据的可用性或一致性受限,得分远低于记分卡的平均水平。 宝钢和河钢均已制定与中国长期气候目标一致的“2050年实现净零排放”目标,但两者的转型准备情况并不相同 。宝钢在本次评估中总分为26.1分,在18家钢企中排名第11位,接近榜单平均水平。其表现优于排名垫底的其他亚洲钢企,这主要得益于其更完善的排放报告、更强的环境与职业安全表现,以及近年来排放强度的持续下降。这些趋势表明,其运营环节正在落实并追踪能效提升与合规措施。结合其在湛江基地试点氢基直接还原铁等先进技术,宝钢取得了一定进展。 对此,亚洲气候行动者组织总干事王晓军评价道,“虽然这些前沿的技术探索并未显著拉高宝钢在此次评估中的当前得分,但这些积极的尝试无疑是有益的,并有望在未来的记分卡中推高其评分。”然而,《报告》也指出,宝钢尚未实施逐步淘汰煤炭等深层次的结构性脱碳举措。 另一方面,河钢则由于在排放数据方面公开可用的信息有限,且被指出仍在持续扩张煤基生产,总体排名垫底 。两家企业主要失分原因均是未阐明高炉退役或煤炭使用有序退出的明确时间表。 王晓军指出:“数据公开与透明度欠缺是中国企业的普遍通病,但这也是最易改善的得分项。企业通过主动提升数据披露水平、加强对外沟通,即可在短期内有效弥补差距。相比之下,彻底摆脱煤基炼钢这一结构性硬伤,明确煤炭退出路径,才是脱碳进程中最核心的挑战。” 《报告》分析认为,中国独特的治理模式与结构性背景为其钢企的转型提供了机遇和动力。2025年9月,中国宣布了新一轮国家自主贡献(NDC)目标,明确提出到2035年全经济范围温室气体净排放量比峰值下降7%至10%。同时,随着不断扩大的电弧炉(EAF)产能和蓬勃发展的绿氢行业,中国具备了足够庞大的工业能力和完善的产业体系,支持钢铁生产向低排放转型。 对于如何攻坚煤基产能,王晓军补充表示,这正契合了中国近期的宏观政策导向。“随着《中华人民共和国国民经济和社会发展第十五个五年规划纲要》的公布,中国的脱碳政策重心已正式转向全面实施碳排放总量和强度双控制度。在钢铁等重点排放领域,新规划明确提出实施重点行业提质降本降碳行动,推动产业结构调整,并深入推进零碳园区建设。这既是中国钢铁行业坚定绿色低碳进程的指令,更是行业提速的动力。同时,为打通低碳转型的能源瓶颈,国家层面不仅设立了低碳转型基金,还将培育氢能与绿色燃料确立为新的增长点,并重点支持利用风光等可再生能源制取绿氢及其多元转化应用。” 《报告》认为,正如宝钢和河钢的案例所揭示的,中国钢铁行业的转型最终的成效将不仅取决于宏观的国家目标,更取决于企业如何将其转化为微观层面的信息披露、投资决策,以及对现有煤基产能进行的有序调整。 钢铁企业的结构性脱碳不能仅停留在愿景承诺等口头层面,像“2050年净零排放”这样的长期目标必须依靠短期实际行动来奠定基础 。Caroline Ashley 指出:“我们将持续监测各企业如何将气候目标转化为实际投资,并进一步转化为低排放钢铁的实质性生产。我们呼吁各企业对标找差距,争取在未来几年的评估中取得更佳排名。” 文中数据、图片均来自《2026年钢铁观察组织企业记分卡》报告。 阅读英文完整版报告,请点击http://www.steelwatch.org/scorecard,查看

首份钢企脱碳准备度记分卡发布,全球行业高煤炭依赖度不容乐观

绿色工业 2026-03-31 344

报告下载(共 1 个文件):